실비보험(실손의료보험)은 시간이 지나면서 여러 차례 개정되었으며, 이에 따라 세대별로 구분됩니다. 각 세대마다 보장 내용이나 자기 부담금 등에 차이가 있습니다. 현재(2024년 기준)는 4세대 실손의료보험이 운영되고 있습니다.

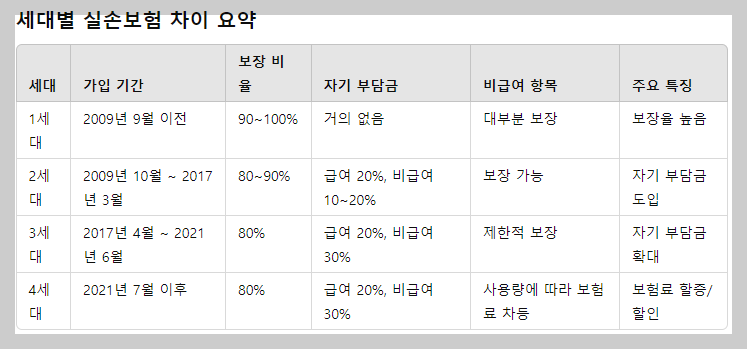

먼저 1세대 실손의료보험은 2009년 9월 이전에 가입된 보험을 말하며, 본인 부담금이 거의 없이 실제 발생한 의료비의 90~100%를 보장했습니다. 자기 부담금이 없거나 매우 낮았으며, 비급여 항목도 대부분 보장되었습니다. 하지만 이러한 혜택이 보험사 입장에서는 큰 손해로 이어져 이후 개정이 필요했습니다.

2세대 실손의료보험은 2009년 10월부터 2017년 3월까지 가입된 보험으로, 본인 부담금이 생기면서 의료비의 80~90%를 보장하게 되었습니다. 급여 항목은 20%, 비급여 항목은 10~20%의 자기 부담금이 발생하며, 비급여 항목에 대해서도 여전히 보장이 가능했습니다. 다만, 이 시기에 자기 부담금이 도입되면서 1세대에 비해 가입자가 부담해야 할 비용이 다소 증가했습니다.

3세대 실손의료보험은 2017년 4월부터 2021년 6월까지 가입된 보험입니다. 이때부터는 비급여 항목이 따로 구분되었으며, 급여 항목은 20%, 비급여 항목은 30%의 자기 부담금이 적용되었습니다. 과잉 진료와 보험료 상승 문제를 해결하기 위해 자기 부담금이 더 확대되었고, 비급여 항목에 대한 보장이 제한되기 시작했습니다. 이는 과잉 진료와 비용 부담을 줄이기 위한 목적이었습니다.

현재 운영되고 있는 4세대 실손의료보험은 2021년 7월 이후부터 적용되었습니다. 급여 항목과 비급여 항목을 분리하여 보험료를 차등 부과하고 있으며, 급여 항목은 20%, 비급여 항목은 30%의 자기 부담금이 적용됩니다. 이 보험은 의료 이용량에 따라 보험료가 할인되거나 할증될 수 있는 구조로 되어 있습니다. 즉, 의료 이용이 적은 경우에는 보험료 할인이 적용되고, 과도하게 이용하는 경우에는 할증이 붙습니다. 이는 과잉 의료 이용을 줄이고, 보험 재정의 안정성을 유지하기 위한 방침입니다.

실비보험은 세대에 따라 보장 범위와 자기 부담금 비율이 크게 다르며, 현재 4세대 실손의료보험은 사용량에 따라 보험료가 달라지는 구조로 되어 있습니다. 이에 따라 자신의 의료 이용 습관을 고려해 적절한 보험을 선택하는 것이 중요합니다.

실비보험이란?

실비보험(실손의료보험)은 개인이 실제로 발생한 의료비를 보장해주는 보험으로, 병원비나 치료비 등의 의료비 중 본인이 부담해야 하는 금액을 일정 부분 보상받을 수 있는 보험 상품입니다.

tech-journal.tistory.com

'생활정보' 카테고리의 다른 글

| 미국 연금 전화 인터뷰 이후 절차 (0) | 2024.10.07 |

|---|---|

| 메리츠화재 실비보험 2세대 도수치료 실비 적용 가능여부 (0) | 2024.10.04 |

| 실비보험이란? (2) | 2024.10.04 |

| 미국 시민권 서류: Certificate of Naturalization (1) | 2024.10.04 |

| 미국 이민 서류 (I-551, I-94, I-766) (2) | 2024.10.04 |